En general, no. Solo lo cubrirá cuando tenga

contratado un seguro que cubra daños parcia-

les a su vehículo, que es la cobertura más com-

pleta para automotores. En este caso los daños

deben ser cubiertos por la aseguradora del vehículo

que los causó, si es que se lo puede identificar.

Viernes 9 de noviembre de 2018

10

TODO LO QUE HAY QUE SABER CUANDO SE CONTRATA

Tengo seguro,

¿estoy tan seguro?

Frente a un siniestro vial, la primera frase

que en general se pronuncia es: “Yo

tengo seguro”. Ahora, ¿realmente se

conoce la letra chica de cada póliza y

cuáles son las causas que las compañías

esgrimen para no pagar coberturas?

Si no se probara

algún grado de

culpa de la víctima o

de un tercero, el conduc-

tor sería responsable

penal y civilmente. Y la

aseguradora debería ha-

cerse cargo de la indem-

nización.

¿Y si por las malas

condiciones de la

ruta, sufro un sinies-

tro? Hay que distinguir la

cobertura con que se

cuenta. Si su seguro

tiene previsto la indemni-

zación de los daños de

su propio vehículo, si, de

lo contrario no debe cu-

brirlo. De todas maneras

no son las aseguradoras

quienes deben responder

por las malas condicio-

nes de una ruta, sino el

Estado.

Si el productor de

seguros no rindió el

pago efectuado por

el asegurado, la asegu-

radora puede rechazar

el siniestro porque la pó-

liza no cuenta con co-

bertura financiera. Si se

acredita que el asegu-

rado le pagó al produc-

tor y este no rindió el

pago, es pasible de san-

ciones civiles y penales.

Además de cometer un

delito, debe responde

por las consecuencias

patrimoniales. Aunque

estas situaciones hay

disminuido notable-

mente desde marzo de

este año raíz de una re-

solución de la SSN se

prohíbe a los producto-

res recibir dinero en

efectivo.

Si el banco no re-

alizó el débito del

pago mensual. En prin-

cipio se suspende la co-

bertura, pero depende

de la actitud de cada

aseguradora. Algunas

dan 10 días para que se

efectivice el pago. Otras

intentan el cobro 3

veces al mes, los días

10, 20 y 30, etc. Pero lo

cierto y preocupante es

que casi ninguna avisa

al asegurado inmediata-

mente que no se pudo

cobrar la cuota y por lo

tanto se podría suspen-

der la cobertura. En defi-

nitiva, hay que estar

atentos a los débitos del

seguro.

Por otro lado, si una

aseguradora no

cubre sus obligacio-

nes porque es insol-

vente o es liquidada, el

responsable del pago es

el conductor y el titular

del vehículo que causó

el daño. Sin perjuicio de

esto hay antecedentes

judiciales que condena-

ron a la Superintenden-

cia de Seguros de la

Nación (SSN) al pago

de una indemnización

cuando se pudo acredi-

tar que fue deficiente

como órgano de control

de las aseguradoras.

Me olvidé de

pagar el seguro,

¿pierdo la póliza?

Si una persona contrata un

seguro particular y utiliza su

auto como remís, obviamente

la aseguradora no pagará los daños

que se produzcan a los pasajeros

transportados en ese remís. El se-

guro para los remises es un seguro

especial distinto del de los autos

particulares y obviamente con otro

costo

Otro caso es, a la salida de

los boliches, los jóvenes sue-

len transportar más personas

que las indicadas. Hay que tener en

cuenta que en caso de siniestro, la

aseguradora no responderá por los

daños que sufran los transportados

en exceso de acuerdo a las especi-

ficaciones del fabricante. Es decir

que si el vehículo viene con 5 pla-

zas, si van más, no están cubiertos.

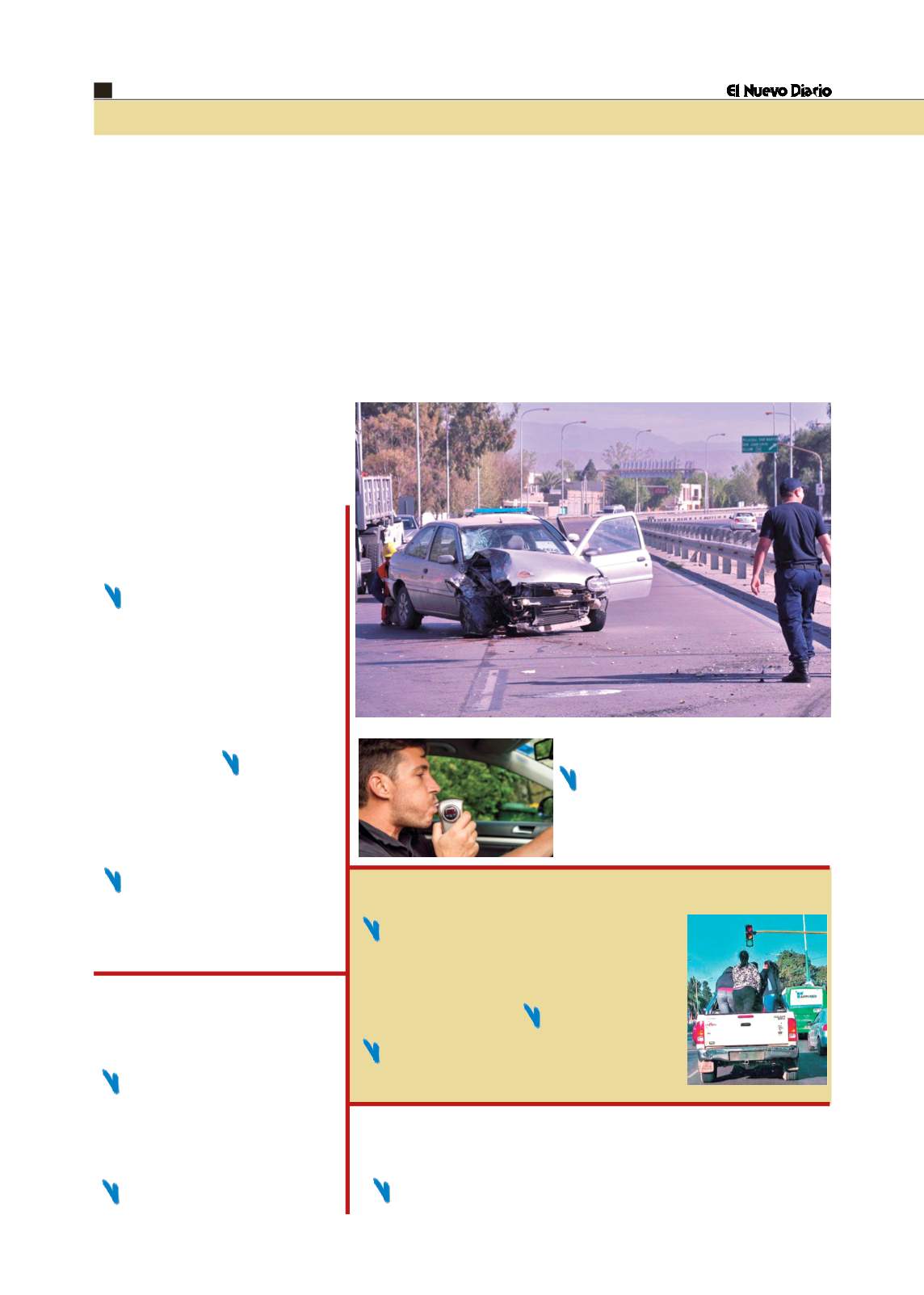

Otro ejemplo son las camione-

tas con caja abierta, que trans-

portan los chicos en la caja. Si

se lastima alguna de las personas

que van en la caja, no están cubier-

tas. La caja es para transportar

carga, no personas.

No sé quién chocó mi auto, ¿cubre el

seguro si la póliza es contra terceros?

Choqué e iba alcoholizado

Sea menor o adulto, si el resultado de la alcoholemia su-

pera los límites permitidos, la aseguradora no cubre el si-

niestro. Hay que recordar que la Ley de Tránsito estipula

como límite para los controles de alcoholemia 0,5 g/l para vehí-

culos en general, 0,2 para motociclistas y 0 para conductores

profesionales. Siempre les decimos, sobre todo a los jóvenes:

Si querés tomar, tomá, pero si tomás, tomate un remís.

¿Qué pasa si uso mi auto particular como remís?

¿Qué ocurre si levanto

a una persona que

hace dedo, choco y

ella muere?