pesos es el ingreso mensual

a partir del cual se aplica el

impuesto en estos meses; la

última reforma legal elevó la

cifra para los jubilados y pen-

sionados y la fijó en el equiva-

lente a seis veces el haber

mínimo

por ciento es la mayor tasa de

imposición que tiene el im-

puesto; desde este año la más

baja es del 6%. Y en todos los

casos se calcula sobre lo que

excede de los valores que no

están alcanzados por el

gravamen

38.364

35

8

Viernes 19 de mayo de 2017

ANSES dijo que apelará. Se

espera que la Corte Suprema

respalde a los jubilados.

U

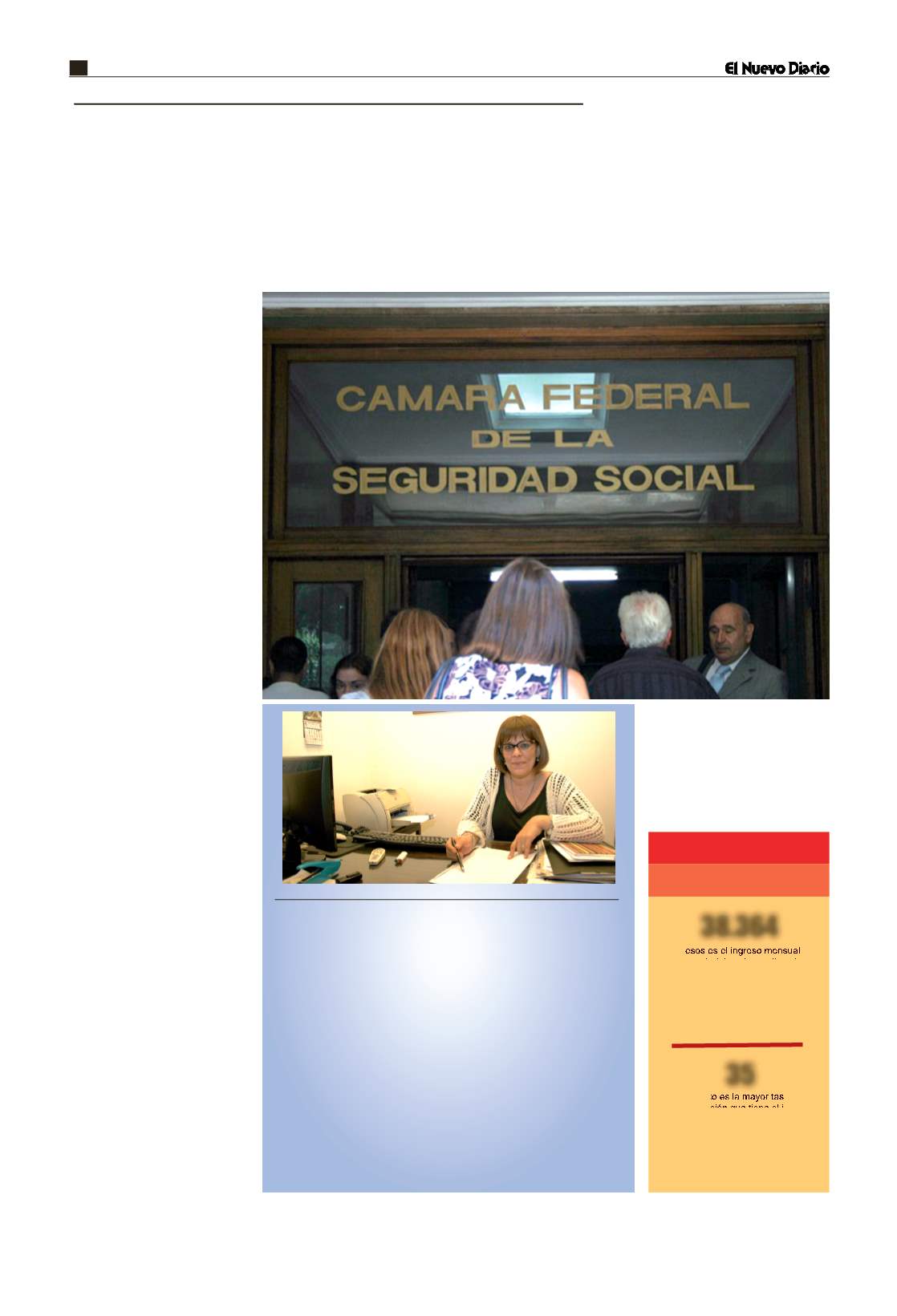

n fallo judicial de segunda instan-

cia del fuero de la Seguridad So-

cial declaró inconstitucional que

los haberes jubilatorios estén alcanza-

dos por el Impuesto a las Ganancias.

Los jueces Luis René Herrero y Nora

Dorado, de la Sala II de la Cámara Fe-

deral de la Seguridad Social, así lo re-

solvieron en la causa iniciada por el

jubilado Leonardo Calderale, al conside-

rar la no validez de lo dispuesto por el

inciso c del artículo 79° de la ley de ese

tributo, que es el referido a la imposición

de los ingresos de los pasivos.

“Resultaría a todas luces contradictorio

reconocer que los beneficios previsiona-

les están protegidos por la garantía de

integridad, proporcionalidad y sustitutivi-

dad que consagra la Ley Suprema y a

su vez tipificarlos como una renta, enri-

quecimiento, rendimiento o ganancia

gravada por el propio Estado, que es el

máximo responsable de velar por la vi-

gencia y efectividad de estos principios

constitucionales”, sostiene en su voto el

juez Herrero, quien también cita -como

su par Dorado- un fallo dictado en la ciu-

dad de Paraná (“Cuesta, Jorge Antonio

/AFIP sobre acción de inconstitucionali-

dad”), que tuvo igual resolución que el

de Calderale. En el caso de la Capital

Federal, éste es el primer fallo que se

opone al cobro del Impuesto a las Ga-

nancias a los jubilados.

Hasta el año pasado, los pasivos esta-

ban alcanzados por el tributo de igual

manera que los asalariados, es decir, a

partir del mismo nivel de ingreso y con

las mismas alícuotas. La ley que a fines

de 2016 reformó el esquema del im-

puesto mantuvo el descuento sobre los

haberes previsionales, pero elevó la

base a partir de la cual éste se aplica.

Concretamente, se estableció que están

gravados los haberes que superen el

equivalente a seis haberes mínimos, un

valor que hoy es de $ 38.364 (con ex-

cepción de casos en los que se den cier-

tos supuestos, como que la persona

cuente con determinado patrimonio). El

argumento con el que se justifica ese

cobro es que, cuando se hacen los apor-

tes durante la vida laboral, esos des-

cuentos salariales están liberados del

impuesto.

Sin embargo, el fallo que beneficia a

Calderale evalúa como “irrazonable y

carente de toda lógica jurídica” asimilar

las jubilaciones a los conceptos de in-

gresos que se consideran alcanzados

por Ganancias. Y se afirma en el escrito

que quien hoy es jubilado ya tributó, en

caso de haber superado el salario mí-

nimo alcanzado, durante su etapa labo-

ral. “Podría inferirse que el aporte en

concepto de Impuesto a las Ganancias

que grava a los jubilados sería percibido

por el Estado en dos oportunidades con

respecto a la misma persona”, sostuvo

Herrero.

Grace Bridge – Abogada especialista en Derecho Previsional

“No se puede equiparar una

jubilación con una renta de un activo”

-¿Cómo debe entenderse este fallo en

el fuero Previsional que exime a los ju-

bilados del pago de ganancias?

-Es muy importante porque establece la

inconstitucionalidad de una norma especí-

fica dentro de la Ley de Impuesto a las

Ganancias por la cual se gravan los habe-

res de los pasivos. A fines del 2016, al

modificarse la base imponible y elevarse,

lo mismo los que superan los seis habe-

res mínimos, se siguen gravando. A tra-

vés de este fallo se establece la

inconstitucionalidad, prohibiendo que el

impuesto se aplique sobre los haberes

previsionales y sobre los retroactivos.

-¿Este fallo se aplica de manera inme-

diata o debe quedar firme primero?

-Este fallo tiene aplicación o validez para

las partes, no alcanza a todos los jubila-

dos pero sí sienta un precedente muy im-

portante. El fallo en este caso es aplicable

solo a Calderale. No será de aplicación in-

mediata porque el ANSES anunció que va

a apelar y, por otro lado, Lilita Carrió anun-

ció que presentará un proyecto que modi-

fica el tema ganancias para jubilados.

Este proyecto tendría mayor sustento en

este fallo de la Cámara, existía un solo

precedente de otro fallo en Paraná. No se

puede equiparar el haber previsional de

un jubilado, con una renta o enriqueci-

miento que se presume percibe un activo.

-¿Qué debe ocurrir para que el fallo sea

aplicable a todos los jubilados?

-Cada jubilado debería reclamar, ya hay

antecedente y de última habría que espe-

rar a ver qué pasa con la apelación. El

fallo va a la Corte Suprema y con un fallo

del Tribunal podría declarar la no aplica-

ción de Ganancias para jubilados.

RESOLUCIÓN CLAVE EN EL FUTURO PREVISIONAL

Cómo debe entenderse el fallo que

exime a jubilados del pago de Ganancias

Los jueces Luis René Herrero y Nora

Dorado, de la Sala II de la Cámara

Federal de la Seguridad Social,

resolvieron -en la causa iniciada por el

jubilado Leonardo Calderale-, declarar

inconstitucional que los haberes

jubilatorios estén alcanzados por el

Impuesto a las Ganancias.

En

números